Maaf bila pernyataan ini terdengar keras, namun inilah realita di lapangan.

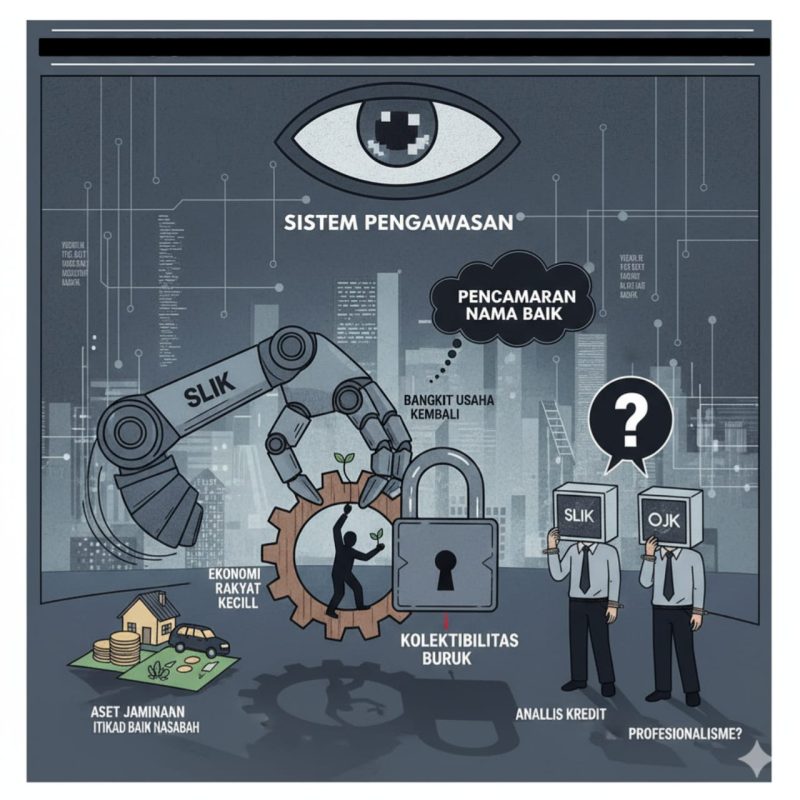

Banyak masyarakat dan pelaku usaha merasa sistem penilaian kredit saat ini tidak adil. Ketika seseorang mengalami keterlambatan pembayaran, otomatis namanya tercatat buruk di sistem keuangan — tanpa melihat konteks atau itikad baiknya dalam menyelesaikan kewajiban.

Padahal, banyak di antara mereka yang rela menyerahkan aset jaminan demi melunasi utang. Dalam situasi seperti itu, seharusnya nasabah tidak dianggap bermasalah, karena pihak lembaga keuangan tetap memperoleh pengembalian melalui agunan. Namun yang terjadi, nama nasabah tetap tercemar dan berdampak panjang terhadap masa depan finansial mereka.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Akibatnya, ketika mereka mulai bangkit dan ingin memulai usaha kembali, akses untuk mendapatkan kredit menjadi tertutup karena status “kolektibilitas buruk”. Padahal, kerugian sebenarnya tidak ditanggung oleh lembaga keuangan, melainkan oleh nasabah yang telah beritikad baik.

Hal ini menimbulkan pertanyaan besar:

Apakah sistem seperti ini tidak bisa dianggap sebagai bentuk “pencemaran nama baik” terhadap nasabah? Karena faktanya, reputasi seseorang di dunia keuangan kini bisa rusak hanya karena data pada sistem SLIK (Sistem Layanan Informasi Keuangan), tanpa melihat kondisi riil atau penyelesaian yang telah dilakukan.

Lebih jauh, peran analis kredit dan surveyor pun seolah kehilangan makna. Padahal mereka direkrut karena memiliki kemampuan menganalisis, menilai kelayakan, dan memberi solusi konsultatif. Namun jika seluruh keputusan hanya bergantung pada data di SLIK, untuk apa lagi fungsi profesionalisme mereka?

Melihat kondisi ini, wajar bila sebagian pihak menilai bahwa sistem pengawasan dan mekanisme kredit yang berlaku saat ini justru dapat “membunuh roda perekonomian masyarakat kecil” yang sedang berjuang bangkit.

Yang dibutuhkan bukan sekadar sistem pengawasan, tapi pendekatan yang lebih manusiawi dan adil bagi nasabah yang beritikad baik.

Tinggalkan Balasan